一、前言

距上篇文章更新已经有一月有余了,在这一个月时间内,一是公司事情比较多,一直在加班。二是也有点犯懒了,文章更新频率下降了。正逢最近区块链风头正热,造就了这篇文章的诞生。

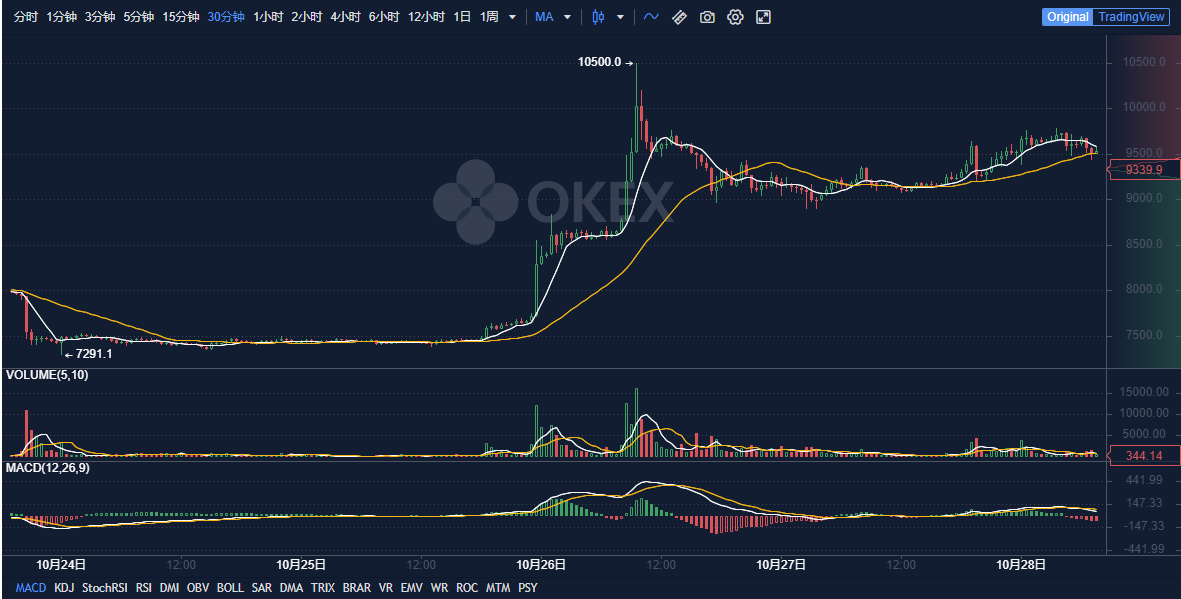

上周五(2019.10.25)晚新闻联播中,播报了主席对区块链技术的讲话。当晚,BTC 一转数周的颓势,从 7300$ 直接疯涨至 10500$。网上甚至有人说这是当代中本聪,哈哈。

当然,比特币只是区块链技术一个非常小的应用,比特币绝不是区块链技术的最终落地。因此主席的这番讲话,使得比特币的涨动,也只是纯粹的投机行为。投资比特币的观望者,仍需谨慎入场。

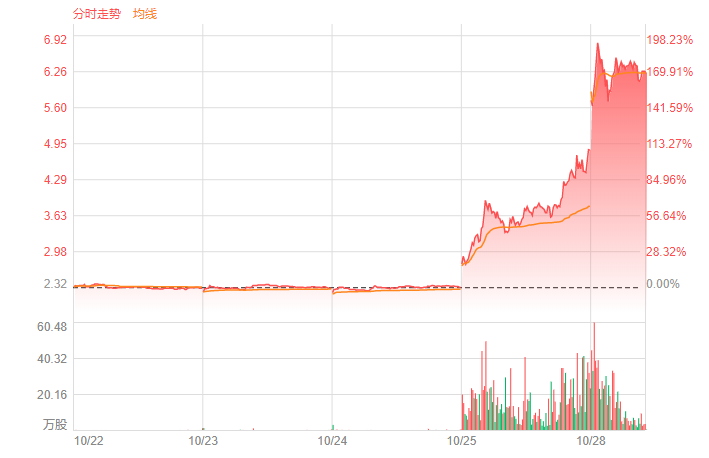

与区块链相关的概念股也迎来一波暴涨,迅雷股价直接翻番。但是还是那句话,投资需谨慎,目前区块链技术仍然较为前沿,未来发展仍然有待观察。

二、传统数字货币

说道数字货币,就不得不提比特币(BTC)。比特币从 2009 年诞生之初,从最初的一毛不值,到 2017 峰值的 20000$,期间起起伏伏,创造了无数的暴富神话。

比特币本身是去中心化的、数量有限的、无主权的,其价格完全由市场操控。但是随着比特币的火爆,市面上涌现出一大批山寨币,发行方要么收割一波韭菜后关闭走人,要么疯狂发行,价格濒临归零。投资者往往十有九亏,因此切莫投资非主流币种以外的币种。

另一类数字货币叫做稳定币,例如 USDT、USDK 等等,故名思义,他们的价格是相对稳定的。以 USDT 为例,它由 Tether(泰达)公司发行,泰达承诺,USDT 和美元价格锚定1:1,你可以随时使用一美元兑换一个 USDT,也可以使用一个 USDT 兑换一美元。

此类稳定币的发行商每发行一批币,就会在银行中存入等值的标的货币。他们的主要盈利方式包括:

- 银行存款的利息

- 稳定币换回对应标的法币收取的手续费(例如:USDT换美元)

- 非法超发(黑色地带,存在风险)

有人说,咱中国老早就有数字货币了,你看Q币不就是的么。

Q币严格来说它只能算是虚拟货币,它并不算是一种数字货币。

Q币的发行商为腾讯,它首先不是无主权的,数量也不是有限的,这就把它和比特币区分开来。其次虽然腾讯将其和人民币锚定1:1,但是你是不可以将其兑换回人民币的,仅可以兑换腾讯提供的虚拟商品,流通性差,这就将它和稳定币区分开来。

三、DCEP

央行发行的数字货币DCEP全称「 Digital Currency Electronic Payment」,DC是数字货币,EP是电子支付,即数字货币电子支付。电子支付是通过某种方式传输数字信息而不是纸面的货币,所以电子支付本身也是有数字货币属性的。DCEP是由央行发行、国家信用支撑,与法定纸币和硬币完全等价、完全法偿的数字货币。

在不久前,就有新闻爆出央行的数字货币 DCEP 已经处于内测阶段了。上面那句话是我摘抄的解释,从中可以看出 DCEP 是一种稳定币,其是有主权的(央行),与人民币锚定1:1,由国家信用背书,具有无限法偿性,它的目的就是为了取代传统纸质货币。

3.1 推行原因

但是其实目前电子货币普及度已经很高了,为什么央行还要去推行数字货币呢?大致原因有以下几点:

1. 保护货币主权和法币地位

从当前的国际货币形势来看,美元地位不断上升,诸多大国银行机构也都纷纷部署国际化数字货币,期望能够率先占领全球市场。在此强势压力下,人民银行需要未雨绸缪,提前布局。

2. 替代实物货币是大势所趋

作为上一代的实体货币,纸钞有着技术含量低、伪造成本不高、携带不方便等缺陷,随着新技术发展的推动,它被更安全更低成本的新产品取代是大势所趋。周小川也曾表态:央行发行的数字货币目前主要是替代实物现金,降低传统纸币发行、流通的成本,提高便利性。

3. 更多技术发展带来的优势

数字货币不仅可以提高资金的安全性,通过区块链实现追踪资金去向,同时还可以满足人们的去账户匿名支付需求。除此之外,发行数字货币可以提升经济交易活动的便利性和透明度,减少洗钱、逃漏税等违法犯罪行为,提升央行对货币供给和货币流通的控制力。

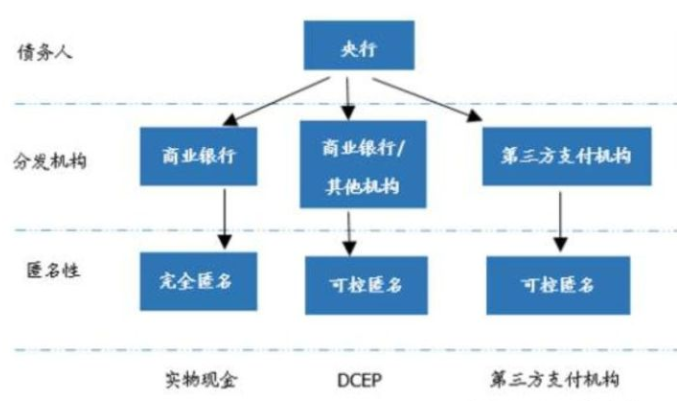

3.2 双层投放运营

不同于 USDT 直接由泰达公司运营,DCEP 采用一种叫做 双层投放运营。DCEP 不是由央行直接对公众发行数字货币的单层运营体系。在双层运营体系下,上层是央行,由央行对发行的法定数字货币做信用担保,因此央行的数字货币与人民币一样具有无限的法偿性;运营投放体系的下面一层由不同的商业银行构成,商业银行等机构负责面向公众发行央行数字货币的同时,需要向央行100%缴纳全额准备金,以保证不超发。

大致原因有以下几点:

第一,中国幅员辽阔、人口众多、经济结构复杂,各地区的经济发展水平、资源禀赋、和人口素质都不尽相同。因此在中国发行央行数字货币是一项极其复杂的系统工程。单层的数字货币运营投放体系将让央行独自面对所有公众,给央行的运营工作带来极大的挑战。

第二,商业银行等机构已经发展出了比较成熟的 IT 技术设施和服务体系,在金融科技的运用和相关人才储备等方面已经积累了一定的经验,采用双层运营体系可以充分发挥商业银行等机构在资源、人才和技术等方面的优势,同时避免了另起炉灶的巨大浪费。

第三,央行发行的数字货币面向的用户是广泛的公众,覆盖十几亿人口的系统规模庞大,想要保证稳定高效地运行非常不容易,面临诸多风险。双层的运营体系有助于化解风险,避免风险过度集中。

第四,在单层的数字货币运营投放体系下,可能会导致金融脱媒。央行面向公众直接投放的数字货币在信用等级上要高于商业银行的存款货币,可能会对商业银行存款产生挤出效应,进而影响商业银行的贷款投放能力。

wechat

wechat- alipay